Ο οίκος αξιολόγησης Moody’s επιβεβαίωσε το ελληνικό αξιόχρεο στην επενδυτική βαθμίδα Baa3, διατηρώντας παράλληλα σταθερές προοπτικές για τη χώρα. Στην ανάλυσή του αποδίδει αυτή τη στάση στις επιδόσεις της ελληνικής οικονομίας μετά την πανδημία, σημειώνοντας ότι τα δημοσιονομικά αποτελέσματα ξεπερνούν τις αρχικές εκτιμήσεις, ενώ η μακροοικονομική εικόνα παραμένει ανθεκτική.

Παράλληλα, η Moody’s στέκεται στο ιστορικό αξιόπιστων μεταρρυθμίσεων, το οποίο, όπως επισημαίνει, έχει συμβάλει σε ορατή ενίσχυση των θεσμών και της διακυβέρνησης, σε μεγαλύτερη επενδυτική κινητικότητα και σε έναν πιο υγιή τραπεζικό τομέα. Κατά την εκτίμηση του οίκου, αυτοί οι παράγοντες αποτελούν τη βάση πάνω στην οποία στηρίζεται η σημερινή αξιολόγηση της Ελλάδας.

Τα δημοσιονομικά μεγέθη που στηρίζουν την αξιολόγηση

Ιδιαίτερη έμφαση δίνεται στις δημοσιονομικές επιδόσεις της χώρας. Η Moody’s εκτιμά ότι το πρωτογενές πλεόνασμα του 2025 διαμορφώνεται στο 4,4% του ΑΕΠ, μετά το 4,7% του ΑΕΠ το 2024, επίδοση που συνέβαλε στη μείωση του λόγου χρέους προς ΑΕΠ περίπου στο 154% στο τέλος του 2024. Για το τέλος του 2025, ο οίκος υπολογίζει ότι το χρέος περιορίστηκε στο 148% του ΑΕΠ, επίπεδο που χαρακτηρίζεται ως το χαμηλότερο από το 2010.

Η Moody’s προβλέπει επίσης ότι τα πρωτογενή πλεονάσματα θα παραμείνουν πάνω από το 3% του ΑΕΠ το 2026 και το 2027, στοιχείο που αναμένεται να συνεχίσει να πιέζει καθοδικά το δημόσιο χρέος, το οποίο εκτιμάται ότι μπορεί να υποχωρήσει κοντά στο 140% του ΑΕΠ έως το 2027. Την ίδια στιγμή, ο οίκος αναγνωρίζει πως, παρά τη σημαντική αποκλιμάκωση, το ελληνικό χρέος θα εξακολουθήσει να βρίσκεται σε πολύ υψηλά επίπεδα, αν και η ευνοϊκή του διάρθρωση και το ισχυρό ταμειακό απόθεμα λειτουργούν ως ουσιαστικοί παράγοντες σταθερότητας.

Επενδύσεις, ανάπτυξη και πόροι από την Ευρωπαϊκή Ένωση

Στην έκθεσή της η Moody’s σημειώνει ότι η μακροοικονομική επίδοση της Ελλάδας παραμένει ισχυρή, σε βαθμό που θεωρείται συμβατός με μια βιώσιμη αναπτυξιακή πορεία που στηρίζεται κυρίως στις επενδύσεις. Ο οίκος εκτιμά ότι το πραγματικό ΑΕΠ αυξήθηκε περίπου κατά 2,1% το 2025, με ρυθμό παρόμοιο με εκείνον των προηγούμενων ετών, παρά το πιο αδύναμο διεθνές περιβάλλον και την ομαλοποίηση της τουριστικής δυναμικής.

Σύμφωνα με την ίδια ανάλυση, οι ιδιωτικές επενδύσεις έχουν εξελιχθεί στον βασικό μοχλό της ανάκαμψης τα τελευταία έξι χρόνια, περιορίζοντας το παλιό επενδυτικό κενό και ενισχύοντας τον λόγο επενδύσεων προς ΑΕΠ από περίπου 11% σε περίπου 16% το 2024, με επιπλέον βελτίωση και μέσα στο 2025. Την ίδια ώρα, η Ελλάδα αξιοποιεί αποτελεσματικά σημαντικούς πόρους της Ευρωπαϊκής Ένωσης, οι οποίοι, σε συνδυασμό με τις ιδιωτικές επενδύσεις και τις μεταρρυθμίσεις, εκτιμάται ότι θα συνεχίσουν να ενισχύουν την ανάπτυξη τα επόμενα χρόνια.

Γιατί οι προοπτικές παραμένουν σταθερές

Οι σταθερές προοπτικές αντανακλούν, σύμφωνα με τη Moody’s, την εκτίμηση ότι η σημερινή πολύ ισχυρή δημοσιονομική εικόνα θα μετριαστεί σταδιακά με την πάροδο του χρόνου, χωρίς όμως να ανακοπεί η πτωτική πορεία του χρέους. Ο οίκος θεωρεί επίσης ότι η βελτίωση βασικών πιστωτικών αδυναμιών της ελληνικής οικονομίας θα είναι πιο αργή, ακόμη κι αν το θεσμικό και πολιτικό περιβάλλον παραμένει σταθερό.

Το τμήμα οικονομικών αναλύσεων της Eurobank παρουσιάζει μια συνολική εικόνα για τις αναπτυξιακές επιδόσεις της ελληνικής οικονομίας, επισημαίνοντας ότι η χώρα συνέχισε και το 2025 να κινείται με ρυθμό ανάπτυξης υψηλότερο από τον μέσο όρο της Ευρωζώνης. Σύμφωνα με την έκθεση, η ελληνική οικονομία έχει ανακτήσει έως σήμερα σημαντικό μέρος των απωλειών της κρίσης, χωρίς όμως να έχει επιστρέψει πλήρως στα προ κρίσης επίπεδα.

Ανάπτυξη 2,1% το 2025 με βασικά στηρίγματα τις επενδύσεις

Στο σημείωμα της Eurobank αναφέρεται ότι το πραγματικό ΑΕΠ αυξήθηκε κατά 2,1% σε ετήσια βάση το 2025, διατηρώντας ουσιαστικά τον ίδιο ρυθμό που είχε καταγραφεί και τα δύο προηγούμενα έτη. Η τράπεζα αποδίδει αυτή την επίδοση κυρίως στις επενδύσεις, την ιδιωτική κατανάλωση και τις εξαγωγές αγαθών, οι οποίες λειτούργησαν ως οι βασικοί πυλώνες της μεγέθυνσης.

Η Ελλάδα ανέκτησε το 48,7% των απωλειών της κρίσης

Παρά τη θετική εικόνα των τελευταίων ετών, η έκθεση υπογραμμίζει ότι η ελληνική οικονομία εξακολουθεί να βρίσκεται περίπου 13,9% χαμηλότερα σε σύγκριση με το επίπεδο πραγματικού ΑΕΠ πριν από την κρίση χρέους του 2008. Όπως σημειώνεται, μέχρι το 2025 η χώρα έχει ανακτήσει το 48,7% των απωλειών της περιόδου 2009-2013, κάτι που δείχνει πρόοδο, αλλά και ότι παραμένει ακόμη σημαντική απόσταση μέχρι την πλήρη αποκατάσταση.

Η παραγωγικότητα στο επίκεντρο της επόμενης φάσης

Η Eurobank επισημαίνει ότι το κρίσιμο ζητούμενο για τα επόμενα χρόνια είναι η ενίσχυση της παραγωγικότητας της εργασίας, ώστε να διατηρηθεί η αναπτυξιακή δυναμική της ελληνικής οικονομίας. Με άλλα λόγια, η μέχρι σήμερα ανάκαμψη θεωρείται σημαντική, αλλά η βιωσιμότητά της θα εξαρτηθεί από το αν η οικονομία θα καταφέρει να βελτιώσει πιο σταθερά την παραγωγική της βάση και την αποδοτικότητα των συντελεστών της.

Ο Γιάννης Στουρνάρας προειδοποίησε ότι η παρατεταμένη κρίση στη Μέση Ανατολή και η εμπλοκή του Ιράν ενισχύουν τον κίνδυνο για νέες στασιμοπληθωριστικές πιέσεις, με την Ελλάδα να συγκαταλέγεται στις οικονομίες που παραμένουν ευάλωτες λόγω της εξάρτησής τους από εισαγόμενη ενέργεια. Όπως ανέφερε, όσο παρατείνεται η σύγκρουση τόσο αυξάνονται οι πιθανότητες για χαμηλότερη ανάπτυξη και υψηλότερο πληθωρισμό στην Ευρώπη.

Η κρίση στο Ιράν φέρνει νέα αβεβαιότητα

Μιλώντας στο CEOs Club, ο διοικητής της Τράπεζας της Ελλάδος περιέγραψε ένα περιβάλλον αυξημένης αβεβαιότητας, στο οποίο συνυπάρχουν η γεωπολιτική ένταση, οι πιέσεις στις αγορές ενέργειας, οι αναταράξεις στις θαλάσσιες μεταφορές και οι ανοδικοί κίνδυνοι για τον πληθωρισμό. Όπως σημείωσε, οι αγορές αρχικά εκτιμούσαν ότι η σύγκρουση θα είναι σύντομη και περιορισμένη, όμως πλέον το ισοζύγιο των κινδύνων γέρνει προς πιο αδύναμη ανάπτυξη και ακριβότερη ενέργεια. Ιδιαίτερη αναφορά έκανε στην πορεία του Brent, λέγοντας ότι κινήθηκε έντονα, από τα 115–120 δολάρια έως κάτω από τα 80 δολάρια, πριν επιστρέψει κοντά στα 100 δολάρια το βαρέλι.

Η ελληνική οικονομία δείχνει αντοχές, αλλά ο πληθωρισμός επιμένει

Ο Γιάννης Στουρνάρας σημείωσε ότι η ελληνική οικονομία εξακολουθεί προς το παρόν να εμφανίζει ανθεκτικότητα. Σύμφωνα με τα στοιχεία που παρουσίασε, το πραγματικό ΑΕΠ αυξήθηκε κατά 2,1% το 2025, πάνω από τον μέσο όρο της Ευρωζώνης, με βασικά στηρίγματα τις επενδύσεις, που ενισχύθηκαν κατά 8,9%, και την ιδιωτική κατανάλωση, που αυξήθηκε κατά 2%. Παράλληλα, θετική ήταν και η συμβολή των καθαρών εξαγωγών. Ωστόσο, υπογράμμισε ότι ο πληθωρισμός παραμένει επίμονα υψηλός, καθώς τόσο ο γενικός όσο και ο δομικός δείκτης κινούνται κοντά στο 3% τους πρώτους μήνες του 2026, με σημαντικές πιέσεις από τα τρόφιμα και τις υπηρεσίες.

Ενέργεια, φυσικό αέριο και βασικά εμπορεύματα στο μικροσκόπιο

Ο διοικητής της ΤτΕ εξήγησε ότι η Ευρώπη βρίσκεται στην πρώτη γραμμή των επιπτώσεων κάθε τέτοιας κρίσης, επειδή παραμένει καθαρός εισαγωγέας ενέργειας και στηρίζεται ακόμη σε μεγάλο βαθμό στα ορυκτά καύσιμα. Στάθηκε ιδιαίτερα στο φυσικό αέριο, τονίζοντας ότι η Ευρώπη εξαρτάται όλο και περισσότερο από εισαγόμενο LNG μετά τη μείωση των ροών από τη Ρωσία, κάτι που την καθιστά πιο ευάλωτη σε διεθνείς αναταράξεις. Προειδοποίησε επίσης ότι οι συνέπειες δεν περιορίζονται στο πετρέλαιο και το αέριο, αλλά μπορούν να περάσουν και σε άλλα βασικά εμπορεύματα, όπως τα λιπάσματα, επηρεάζοντας τελικά και την αγροτική παραγωγή.

Χρέος, ταμειακά διαθέσιμα και το όριο του ενός μήνα

Ο Γιάννης Στουρνάρας υποστήριξε ότι η χώρα μπαίνει σε αυτή την περίοδο εξωτερικής αναταραχής με ισχυρότερα δημοσιονομικά και χρηματοδοτικά «μαξιλάρια». Όπως ανέφερε, το δημόσιο χρέος προβλέπεται να υποχωρήσει στο 145,9% του ΑΕΠ το 2025 και στο 138,2% το 2026, ενώ τα ταμειακά διαθέσιμα της Γενικής Κυβέρνησης έφτασαν τα 39,5 δισ. ευρώ στο τέλος του 2025. Πρόσθεσε ακόμη ότι έχει ήδη καλυφθεί πάνω από το 50% των φετινών δανειακών αναγκών, ύψους 8 δισ. ευρώ, χάρη στη στρατηγική του ΟΔΔΗΧ. Το βασικό μήνυμα της Τράπεζας της Ελλάδος είναι ότι η ελληνική οικονομία μπορεί να διατηρήσει ρυθμό ανάπτυξης κοντά στο επίπεδο του 2025, υπό την προϋπόθεση ότι η κρίση στη Μέση Ανατολή δεν θα ξεπεράσει τον έναν μήνα.

Η σύγκρουση στη Μέση Ανατολή συνιστά ένα νέο ενεργειακό σοκ για την παγκόσμια οικονομία, όμως οι επιπτώσεις για την Ελλάδα μπορεί να παραμείνουν σχετικά περιορισμένες, εφόσον η κρίση δεν αποκτήσει μεγάλη διάρκεια. Αυτή είναι η βασική εκτίμηση των αναλυτών της Fitch, οι οποίοι θεωρούν ότι το κρίσιμο μέτωπο αφορά κυρίως την ενέργεια, τον πληθωρισμό και τη διεθνή αβεβαιότητα.

Η Fitch βλέπει κρίση μικρής διάρκειας

Σύμφωνα με την ανάλυση που παρουσιάστηκε σε webinar του οίκου αξιολόγησης Fitch Ratings για την ελληνική οικονομία, το βασικό σενάριο θέλει τη σύγκρουση στη Μέση Ανατολή να διαρκεί λιγότερο από έναν μήνα. Όπως επισημαίνεται, η εξέλιξη της κρίσης θα εξαρτηθεί από το μέγεθος των ζημιών σε ενεργειακές υποδομές, τη στρατιωτική ένταση στο πεδίο και τη στάση των Ηνωμένων Πολιτειών απέναντι στο ενδεχόμενο μιας παρατεταμένης περιφερειακής ανάφλεξης. Παρ’ όλα αυτά, ακόμη και σε αυτό το σενάριο, η Fitch σημειώνει ότι οι επιθέσεις από το Ιράν και συμμάχους του μπορεί να συνεχιστούν βραχυπρόθεσμα, διατηρώντας νευρικότητα στις αγορές.

Ενέργεια και πληθωρισμός στο επίκεντρο του κινδύνου

Οι αναλυτές της Fitch εκτιμούν ότι η βασική οικονομική απειλή προέρχεται από την πλευρά της προσφοράς ενέργειας. Ενδεχόμενες ζημιές σε εγκαταστάσεις ή διαταραχές στις μεταφορές πετρελαίου μπορούν να οδηγήσουν σε νέες αυξήσεις τιμών και να πυροδοτήσουν νέο κύμα πληθωριστικών πιέσεων. Η Ευρώπη εμφανίζεται ιδιαίτερα εκτεθειμένη σε αυτό το ενδεχόμενο, καθώς μετά τον πόλεμο στην Ουκρανία έχει αυξήσει την εξάρτησή της από εισαγόμενη ενέργεια από τη Μέση Ανατολή. Ωστόσο, η Fitch υπογραμμίζει ότι αν η κρίση παραμείνει σύντομη, η επίδραση στην οικονομική δραστηριότητα θα είναι πιο ελεγχόμενη.

Η «ασπίδα» της Ελλάδας απέναντι στις αναταράξεις

Στο ίδιο πλαίσιο, η Fitch εμφανίζει την Ελλάδα ως σχετικά καλύτερα θωρακισμένη σε σύγκριση με άλλες ευρωπαϊκές οικονομίες. Η συμμετοχή της χώρας στην Ευρωζώνη λειτουργεί ως παράγοντας σταθερότητας, ενώ οι ευνοϊκές συνθήκες χρηματοδότησης, οι μεγάλες διάρκειες λήξης του χρέους και οι σχετικά χαμηλές αποδόσεις των ομολόγων περιορίζουν την ευπάθεια της οικονομίας σε περιόδους έντονων χρηματοπιστωτικών πιέσεων. Με βάση το βασικό σενάριο του οίκου, ο ρυθμός ανάπτυξης της ελληνικής οικονομίας θα μπορούσε να παραμείνει κοντά στο 2% φέτος, εφόσον η κρίση δεν παραταθεί.

Ισχυρά δημοσιονομικά, αλλά όχι χωρίς κινδύνους

Η Fitch χαρακτηρίζει ιδιαίτερα ισχυρή τη δημοσιονομική εικόνα της Ελλάδας, τονίζοντας ότι η χώρα συνεχίζει να καταγράφει πρωτογενή πλεονάσματα και σταθερή αποκλιμάκωση του χρέους. Σύμφωνα με τις εκτιμήσεις του οίκου, το δημόσιο χρέος υποχωρεί από 164% του ΑΕΠ το 2023 σε 145% το 2025, 138% το 2026 και 132% το 2027. Την ίδια ώρα, επισημαίνεται ότι το τραπεζικό σύστημα εμφανίζει βελτιωμένη εικόνα, με αύξηση δανείων, ισχυρή λειτουργική κερδοφορία και περιορισμένη άμεση έκθεση στη Μέση Ανατολή. Παρά τη συνολική αυτή πρόοδο, η Fitch προειδοποιεί ότι μια πιο παρατεταμένη σύγκρουση θα μπορούσε να επηρεάσει τιμές ενέργειας, πληθωρισμό, spreads ομολόγων και εφοδιαστικές αλυσίδες, ενώ κλάδοι όπως ο τουρισμός και οι μεταφορές θα ήταν πιο εκτεθειμένοι σε πιέσεις.

Στάση αναμονής τηρεί το οικονομικό επιτελείο απέναντι στις εξελίξεις στη Μέση Ανατολή, με τον υπουργό Εθνικής Οικονομίας και Οικονομικών Κυριάκο Πιερρακάκη να ξεκαθαρίζει ότι η κυβερνητική αντίδραση θα εξαρτηθεί από τη διάρκεια και την ένταση της κρίσης. Όπως τόνισε, στην παρούσα φάση δεν υπάρχει λόγος για άμεση ενεργοποίηση μέτρων, ωστόσο η κυβέρνηση διαθέτει εναλλακτικές εφόσον η αναταραχή αποκτήσει πιο μόνιμα χαρακτηριστικά.

Η διάρκεια της κρίσης θα κρίνει τα μέτρα

Ο υπουργός υπογράμμισε ότι το βασικό κριτήριο για οποιαδήποτε παρέμβαση είναι το πόσο θα κρατήσει η διεθνής αναστάτωση και πώς θα επηρεάσει την οικονομία. Όπως ανέφερε, αν πρόκειται για μια σύντομη αναταραχή, δεν θα υπάρξει ανάγκη για μέτρα, ενώ σε περίπτωση που η κρίση παραταθεί, η κυβέρνηση θα εξετάσει τη χρήση των εργαλείων που έχει στη διάθεσή της. Ιδιαίτερη αναφορά έκανε και στην τιμή του πετρελαίου, σημειώνοντας ότι ένα επίπεδο σημαντικά πάνω από τα 100 δολάρια για αρκετές εβδομάδες θα απαιτούσε μεγαλύτερη προσοχή και νέα αξιολόγηση των δεδομένων.

Τι είπε για οικονομία, τουρισμό και ενέργεια

Σύμφωνα με τον Κυριάκο Πιερρακάκη, μέχρι στιγμής δεν υπάρχουν ενδείξεις ότι επηρεάζονται βασικοί πυλώνες της ελληνικής οικονομίας, όπως ο τουρισμός και οι επενδύσεις. Παρ’ όλα αυτά, προειδοποίησε ότι μια παρατεταμένη σύγκρουση στην ευρύτερη περιοχή θα μπορούσε να αποτυπωθεί στην ενέργεια, στις μεταφορές, στις αγορές και τελικά στις τιμές των προϊόντων. Την ίδια στιγμή, εμφανίστηκε καθησυχαστικός για την ανθεκτικότητα της ελληνικής οικονομίας, τονίζοντας ότι η χώρα διαθέτει πλέον πιο στέρεα θεμέλια σε σχέση με το 2022, με καλύτερα δημόσια οικονομικά, υψηλότερους ρυθμούς ανάπτυξης και μικρότερη ενεργειακή εξάρτηση. Στο ίδιο πλαίσιο ενέταξε και την αυξημένη συμμετοχή των ανανεώσιμων πηγών ενέργειας, αλλά και τη συμφωνία για τον κάθετο διάδρομο μεταφοράς LNG από τις ΗΠΑ προς την Κεντρική Ευρώπη μέσω Ελλάδας.

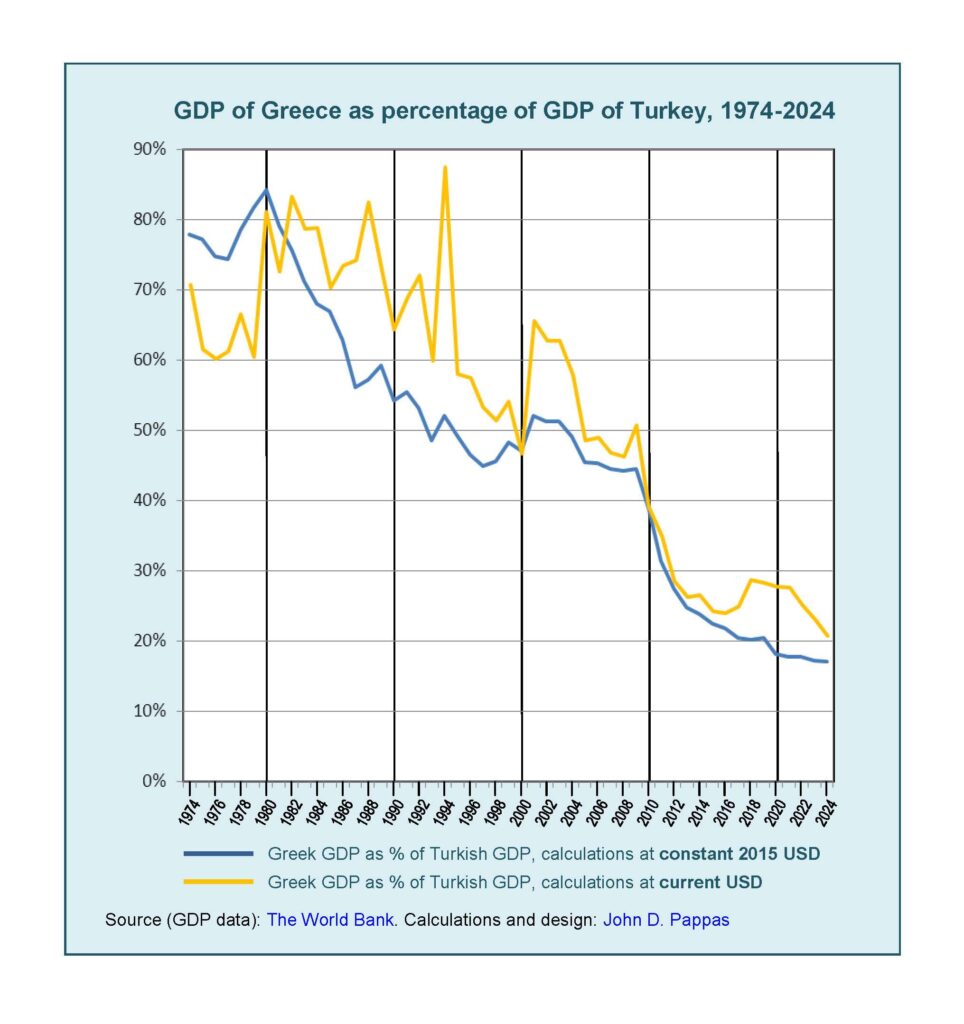

Το 1974, στην αυγή της Μεταπολίτευσης, το ελληνικό ΑΕΠ σε σταθερές τιμές (2015) αντιστοιχούσε στο 77,80% του τουρκικού. Πενήντα χρόνια αργότερα, το 2024, το ποσοστό αυτό έχει κατρακυλήσει στο 16,99%. Με άλλα λόγια, η Ελλάδα από οικονομία που ξεπερνούσε τα τρία τέταρτα του μεγέθους της Τουρκίας, βρίσκεται σήμερα περίπου στο ένα έκτο.

Η οικονομία καθορίζει την ισχύ

Για να κατανοήσουμε τις επιπτώσεις αυτής της δυναμικής -αρνητικής για την Ελλάδα και θετικής για την Τουρκία- αξίζει να θυμηθούμε τον Paul Kennedy, καθηγητή ιστορίας στο Yale και έναν από τους πλέον επιδραστικούς ιστορικούς στρατηγικής σκέψης. Στο κλασικό του έργο «Η Άνοδος και η Πτώση των Μεγάλων Δυνάμεων», που διδάσκεται σε κορυφαία πανεπιστήμια των Η.Π.Α., υποστήριξε ότι η διεθνής ισχύς δεν καθορίζεται μόνο από στρατούς και συμμαχίες, αλλά από τη μακροχρόνια σχετική οικονομική δυναμική. Όταν μια χώρα αυξάνεται ταχύτερα από μια άλλη, η ισορροπία ισχύος μετατοπίζεται -ακόμη κι αν καμία δεν καταρρεύσει απολύτως. Υπό αυτό το πρίσμα, η Ελλάδα δεν κατέρρευσε απόλυτα· κατέρρευσε σε σχέση με τον βασικό της ανταγωνιστή.

Η ισορροπία των πρώτων δεκαετιών

Στα πρώτα χρόνια της Μεταπολίτευσης, η Τουρκία είχε μεγαλύτερο πληθυσμό και μεγαλύτερη χερσαία στρατιωτική δύναμη, αλλά η Ελλάδα δεν υστερούσε σημαντικά σε παραγωγικό επίπεδο. Αυτή η σχετική εγγύτητα στήριζε την ικανότητα της χώρας να διατηρήσει μια ισορροπία στο Αιγαίο και στη Μεσόγειο, περιορίζοντας πιθανούς κινδύνους σύγκρουσης.

Κατά μέσο όρο, το ελληνικό ΑΕΠ σε σχέση με το τουρκικό ήταν 78,41% επί πρωθυπουργίας Καραμανλή του πρεσβύτερου (1974-1980) και μειώθηκε στο 65,22% επί πρώτης πρωθυπουργίας Ανδρέα Παπανδρέου (1981-1989). Παρά τις πολιτικές αναταράξεις και τις διεθνείς κρίσεις, η χώρα διατηρούσε μια σχετική οικονομική εγγύτητα που λειτουργούσε ως οικονομικό «μαξιλάρι ασφαλείας», δηλαδή μια οικονομία που μπορούσε να χρηματοδοτεί την αναλογία 7:10 στους εξοπλισμούς Ελλάδος-Τουρκίας.

Η σταδιακή απόκλιση όμως, που άρχισε από τα μέσα της δεκαετίας του 1980, συνεχίστηκε «μεθ’ ορμής ακαθέκτου» κατά τις επόμενες δεκαετίες, σε μια σαφή μακροπρόθεσμη τάση. Κατά μέσο όρο, το ελληνικό ΑΕΠ σε σχέση με το τουρκικό μειώθηκε ακόμα περισσότερο, στο 48,41% επί πρωθυπουργίας Σημίτη (1996-2004) και στο 45,56% επί πρωθυπουργίας Καραμανλή του νεότερου (2004-2009). Στην εποχή δε των μνημονίων, συντελείται η καταβαράθρωσή του από 44,51% το 2009 στο επικίνδυνα χαμηλό 20,39% το 2019, ήτοι σε μέγεθος που δεν μπορούσε πλέον να διασφαλίσει τη χρηματοδότηση της εξοπλιστικής ισορροπίας μεταξύ Ελλάδος και Τουρκίας. Η πτωτική πορεία συνεχίζεται και στη «μεταμνημονιακή» εποχή, για να προσγειωθεί «ανώμαλα» στο μόλις 16,99% το 2024.[1]

Οι ψευδαισθήσεις της ΟΝΕ, ενώ η οικονομία μικραίνει

Κατά τη δεκαετία του 1990 και μέχρι τους Ολυμπιακούς Αγώνες του 2004, η Ελλάδα κινείται μεταξύ 45% και 55% του τουρκικού ΑΕΠ. Η ένταξη στην ΟΝΕ και η νομισματική σταθερότητα δημιουργούν εικόνα σύγκλισης με την Ευρώπη, αλλά η σύγκριση με την Τουρκία αποκαλύπτει ότι η Ελλάδα χάνει σταδιακά σε σχετική ισχύ (relative power), δηλαδή το Ελληνικό ΑΕΠ μειώνεται όλο και περισσότερο ως ποσοστό του Τουρκικού ΑΕΠ.[2] Η Τουρκία επενδύει στη βιομηχανία, αυξάνει τον πληθυσμό και διευρύνει την αγορά της, ενώ η Ελλάδα εστιάζει κυρίως σε υπηρεσίες και κατανάλωση.

Η μεγάλη καμπή: Η κρίση του 2010

Μετά το 2009, η πτώση γίνεται δραματική. Από περίπου 45% το 2009, η Ελλάδα κατεβαίνει στο 31% το 2011 επί κυβερνήσεως Γιώργου Παπανδρέου, στο 24% το 2014 επί κυβερνήσεως Σαμαρά, και στο μόλις 20% το 2019 επί κυβερνήσεως Τσίπρα. Μέσα σε λίγα χρόνια, η χώρα χάνει πάνω από το μισό τής σχετικής οικονομικής ισχύος της απέναντι στην Τουρκία, οι εξοπλισμοί της Ελλάδας παγώνουν, ενώ η Τουρκία συνεχίζει να επεκτείνει την οικονομική της βάση, να αναπτύσσει την εξαγωγική πολεμική της βιομηχανία[3] και να εξοπλίζει τις ένοπλες δυνάμεις της.

Τα οικονομικά όρια της ισορροπίας δυνάμεων

Μια κρίσιμη διάσταση της Μεταπολίτευσης είναι η αναλογία «7:10» στην αμερικανική στρατιωτική βοήθεια προς Ελλάδα και Τουρκία και στον εν γένει εξοπλισμό αυτών των δύο συμμάχων του ΝΑΤΟ. Εφαρμόσθηκε άτυπα από τις Η.Π.Α. από το 1974 ως μέσο ισορροπίας στο Αιγαίο και την Ανατολική Μεσόγειο, αλλά δεν ήταν αποκομμένη από την οικονομική πραγματικότητα της εποχής. Όταν η Ελλάδα βρισκόταν στο 77% του τουρκικού ΑΕΠ, μια αναλογία 7 προς 10 στους εξοπλισμούς ήταν δημοσιονομικά και παραγωγικά βιώσιμη· κινείτο εντός των ορίων που μπορούσε να αντέξει η ελληνική οικονομία χωρίς να διαρραγεί η εσωτερική της ισορροπία. Η οικονομία, ακόμη κι αν δεν αναφερόταν ρητά, λειτουργούσε ως υποκείμενο πλαίσιο βιώσιμης στρατηγικής.

Μια τέτοια φόρμουλα (7 προς 10) δύσκολα θα μπορούσε να εφαρμοστεί εάν τότε ίσχυε η σημερινή οικονομική αναλογία 1,6 προς 10 -δηλαδή εάν η Τουρκία είχε εξαπλάσιο οικονομικό μέγεθος από την Ελλάδα, όπως συμβαίνει σήμερα. Καμία στρατιωτική ισορροπία δεν μπορεί να σταθεί μακροχρόνια όταν αποκόπτεται από το σχετικό οικονομικό της υπόβαθρο.

Η Ελλάδα παρακμάζει Επομένως η Ελλάδα, συγκρινόμενη με τον βασικό της ανταγωνιστή, την Τουρκία, μίκρυνε κατά τη διάρκεια αυτών των περιόδων -δηλαδή μειώθηκε η σχετική ισχύς της, ανεξάρτητα από τις μεθόδους υπολογισμού του ΑΕΠ κάθε χώρας- και συνεχίζει να μικραίνει.[4] Η προπαγανδιστική εμμονή κάποιων πολιτικών στα «καλά νέα» του ΑΕΠ, που αυτό καθ’ εαυτό αυξάνεται κάθε χρόνο (η μισή αλήθεια), δεν μπορεί τελικά να κρύψει τον «ελέφαντα μέσα στο δωμάτιο», τη μεγαλύτερη εικόνα της σχετικής παρακμής σε σχέση με την Τουρκία (η άλλη μισή αλήθεια): Όπως και αν συγκριθούν τα ΑΕΠ των δύο χωρών, αναδεικνύουν τη συνεχιζόμενη σχετική σμίκρυνση της Ελλάδας και παράλληλα τη σχετική γιγάντωση της Τουρκίας που ήδη είναι οικονομικά εξαπλάσια ή και οκταπλάσια από την Ελλάδα.[5]

Υποσημειώσεις:

[1] Σε σταθερές τιμές (constant USD 2015), το ελληνικό ΑΕΠ ως ποσοστό του τουρκικού είναι 16,99% το 2024. Σε τρέχουσες τιμές (current USD), λόγω συναλλαγματικών διαφορών, διαμορφώνεται στο 18,85% το 2024. Η διαφορά δεν αλλάζει τη μακροχρόνια τάση: από σχετική εγγύτητα στα μέσα της δεκαετίας του 1970, η Ελλάδα σήμερα βρίσκεται πολύ χαμηλότερα -οικονομικά έχει καταβαραθρωθεί- σε σχέση με τον κύριο ανταγωνιστή της (δηλαδή «constant» ή «current» είναι δύο όψεις της ίδιας πτώσης), όπως απεικονίζεται στο γράφημα και αναλύεται στον πίνακα.

[2] Είναι χαρακτηριστικό, ότι εάν το ΑΕΠ εκάστης χώρας υπολογιστεί σε Ισοτιμία Αγοραστικής Δύναμης (Purchasing Power Parity) σε σταθερή συναλλαγματική ισοτιμία διεθνών δολαρίων έτους 2021, τότε η παρακμή φαίνεται ακόμη μεγαλύτερη: το μέγεθος του ελληνικού ΑΕΠ (GDP PPP, constant 2021 international $) ως ποσοστού του αντίστοιχου τουρκικού, μειώθηκε δραστικά από 40,21% το 1990 σε μόλις 12,61% το 2024, δηλαδή στο ένα όγδοο του τουρκικού.

[3] Η Τουρκία έχει οικοδομήσει ένα ισχυρό αμυντικο-βιομηχανικό σύμπλεγμα που απαριθμεί πλέον περισσότερες από 3.500 εταιρείες -αριθμός που υπερβαίνει το άθροισμα των 2.800 επιχειρήσεων των 29 Ευρωπαίων συμμάχων του ΝΑΤΟ. Κατέχει το 65% της παγκόσμιας αγοράς εξαγωγών οπλισμένων μη επανδρωμένων αεροσκαφών (UCAV), ενώ οι αμυντικές της εξαγωγές άγγιξαν το ιστορικό υψηλό των 10,56 δισ. δολαρίων το 2025 (σημειώνοντας κατακόρυφη άνοδο από τα 7,1 δισ. το 2024). Παράλληλα, ο δείκτης εγχώριας προστιθέμενης αξίας (εντοπιότητα) στην παραγωγή ξεπέρασε πλέον το 80%.

[4] Η πρόβλεψη του ΔΝΤ για το ονομαστικό ΑΕΠ της Ελλάδας το 2025 ήταν περίπου 282 δισεκατομμύρια τρέχοντα δολάρια ΗΠΑ, και για την Τουρκία περίπου 1,57 τρισεκατομμύρια τρέχοντα δολάρια ΗΠΑ. Τα τελικά ετήσια στοιχεία ΑΕΠ για το 2025 θα είναι διαθέσιμα εντός του 2026 και πιθανώς να ενημερωθούν περαιτέρω στις αρχές του 2027 από την Παγκόσμια Τράπεζα. Στο μεταξύ, βάσει αυτών των προβλέψεων, προκύπτει ότι το ονομαστικό ελληνικό ΑΕΠ ως ποσοστό του τουρκικού είχε αρνητική δυναμική και το 2025, με τάση περαιτέρω μειώσεώς του από 18,85% το 2024 (υποσημ. 1) σε 17,96% το 2025. Σύμφωνα δε με το Διεθνές Νομισματικό Ταμείο, η πτωτική πορεία της Ελλάδας σε σύγκριση με την Τουρκία συνεχίζεται και αυτόν τον χρόνο (2026), κατά τον οποίο το Ελληνικό ΑΕΠ προβλέπεται να αυξηθεί μόνο 2% έναντι 4,2% της Τουρκίας.

[5] Το παρόν είναι προσαρμοσμένη απόδοση εκ του πρωτοτύπου στην Αγγλική -«Executive Summary» με τίτλο «EconomicDivergenceandtheGreek-TurkishBalanceofPower, 1974–2024»– που περιέχει συνδέσμους σε πηγές και είναι ελεύθερα προσβάσιμο με το εξής DOI: https://doi.org/10.5281/zenodo.18750222

Η ανάλυση των εισοδημάτων στην Ελλάδα αποτελεί βασικό εργαλείο για την κατανόηση των κοινωνικών ανισοτήτων. Σε προηγούμενο άρθρο εξετάστηκαν τα ποσοστά φτώχειας σε περιφερειακό επίπεδο, αναδεικνύοντας σημαντικές διαφοροποιήσεις μεταξύ των περιοχών της χώρας. Τα ευρήματα αυτά δείχνουν ότι η αποτύπωση της φτώχειας μέσα από εθνικούς μέσους όρους δεν αρκεί για να κατανοήσουμε την πραγματική έκταση του προβλήματος.

Στον παρακάτω πίνακα παρουσιάζονται τα ποσοστά φτώχειας ανά περιφέρεια για τα έτη 2020–2023 (Ετήσιες εκθέσεις της Ελληνικής Στατιστικής Αρχής 2021-2024 με μικροδεδομένα EU SILC). Σημειώνεται ότι το εθνικό ποσοστό φτώχειας για το 2023 φτάνει στο 19,5%, ενώ οι περιφέρειες παρουσιάζουν σημαντικές αποκλίσεις από αυτό το εθνικό ποσοστό (π.χ. Αττική 13,7%, και Δυτική Ελλάδα 30,6%).

Πίνακας 1: Ποσοστά φτώχειας ανά περιφέρεια (2021–2024, %)

2020

2021

2022

2023

Αττική

12,9

13,8

14,1

13,7

Βόρειο Αιγαίο

22,7

24,6

26,9

30,0

Νότιο Αιγαίο

17,5

15,8

14,7

16,0

Κρήτη

14,9

10,1

11,0

14,2

Αν. Μακεδονία, Θράκη

29,0

26,1

25,9

23,1

Κεντρική Μακεδονία

25,5

23,8

23,2

25,4

Δυτική Μακεδονία

21,5

25,4

24,9

27,4

Ήπειρος

21,1

15,8

16,1

15,1

Θεσσαλία

19,7

18,7

20,6

20,7

Ιόνια Νησιά

20,1

22,6

18,0

21,1

Δυτική Ελλάδα

28,5

26,7

26,7

30,6

Στερεά Ελλάδα

24,2

25,4

18,0

20,6

Πελοπόννησος

24,2

23,4

26,8

25,6

Εθνικό Ποσοστό

19,6

18,8

18,9

19,5

Πηγή: ΕΛΣΤΑΤ 2021-2024

Παρότι σε εθνικό επίπεδο καταγράφονται μικρές αυξομειώσεις στους σχετικούς δείκτες, οι μεταβολές αυτές δεν κατανέμονται ομοιόμορφα στις περιφέρειες και δεν επηρεάζουν με τον ίδιο τρόπο όλους τους πολίτες. Οι κοινωνικές και οικονομικές συνθήκες διαφοροποιούνται έντονα από περιφέρεια σε περιφέρεια, με αποτέλεσμα ορισμένες περιοχές να εμφανίζουν βελτίωση (περιφέρεια Ηπείρου, Στερεά Ελλάδα, Αν. Μακεδονία και Θράκη), ενώ άλλες να παραμένουν στάσιμες (περιφέρεια Θεσσαλία, Νότιο Αιγαίο , Αττική, Ιόνια Νησιά, Κρήτη) ή να επιβαρύνονται περαιτέρω (Βόρειο Αιγαίο, Δυτική Μακεδονία, Δυτική Ελλάδα). Έτσι, η αποτίμηση των εξελίξεων αποκλειστικά μέσω εθνικών ποσοστών ενέχει τον κίνδυνο εσφαλμένων συμπερασμάτων, αγνοώντας ότι τα εισοδήματα και οι ευκαιρίες κατανέμονται άνισα στον γεωγραφικό και κοινωνικό χώρο. Τα ζητήματα της περιφερειακής ανάπτυξης δεν αποτελούν απλώς τεχνικό ή αναπτυξιακό πρόβλημα, αλλά πρωτίστως ζήτημα ισότιμης διαχείρισης και δίκαιης κατανομής των ευκαιριών μεταξύ των πολιτών μιας χώρας και των περιφερειών της.

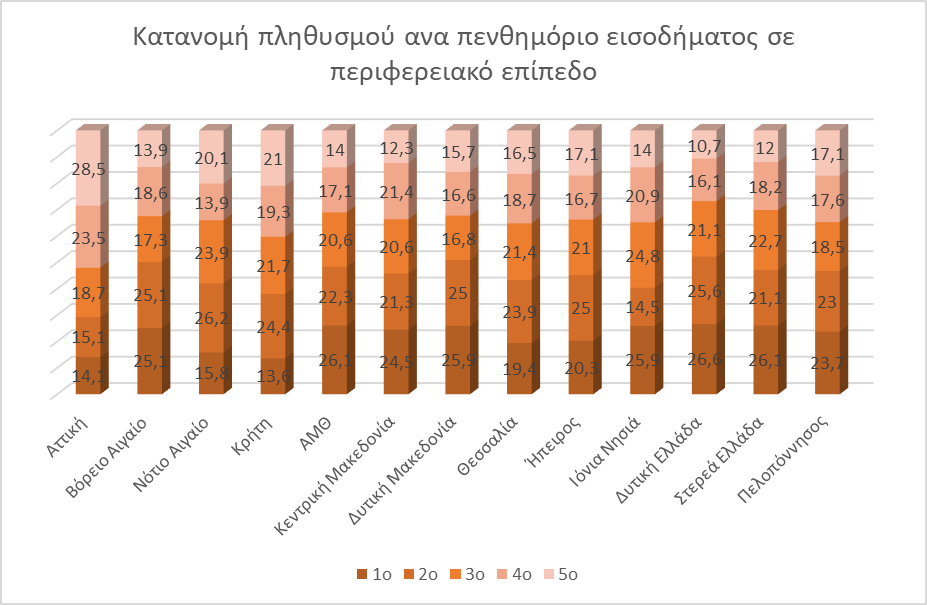

Στη συνέχεια αναλύονται τα πενθημόρια των εισοδημάτων σε περιφερειακό επίπεδο. Ο συγκεκριμένος δείκτης, χρησιμοποιεί τη διαίρεση του πληθυσμού σε πέντε ίσες εισοδηματικές ομάδες, τα λεγόμενα πενθημόρια εισοδήματος (quintiles). Κάθε πενθημόριο αντιστοιχεί στο 20% του πληθυσμού και προκύπτει από την κατάταξη των ατόμων ή των νοικοκυριών βάσει του εισοδήματός τους. Το πρώτο πενθημόριο περιλαμβάνει το φτωχότερο 20% του πληθυσμού, ενώ το πέμπτο πενθημόριο αντιστοιχεί στο πλουσιότερο 20%.

Τα ενδιάμεσα πενθημόρια αποτυπώνουν τη σταδιακή μετάβαση από τα χαμηλότερα προς τα υψηλότερα εισοδηματικά επίπεδα, επιτρέποντας την ανάλυση της εισοδηματικής κατανομής και των ανισοτήτων σε περιφερειακό επίπεδο. Για τις ανάγκες της έρευνας αντλήθηκαν μικροδεδομένα της Έρευνας Εισοδήματος και Συνθηκών Διαβίωσης των Νοικοκυριών (EU SILC) από την Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) για το έτος 2022.

Πηγή: ΕΛΣΤΑΤ – Επεξεργασία Μικροδεδομένων EU-SILC

Πρώτο εισοδηματικό πενθημόριο

Η κατανομή του πληθυσμού στο πρώτο εισοδηματικό πενθημόριο αποκαλύπτει τις περιφέρειες όπου η φτώχεια και η οικονομική επισφάλεια αποτελούν δομικό χαρακτηριστικό. Στο μεγαλύτερο μέρος της Ελλάδος (πλην των περιφερειών Αττική, Κρήτη, Νότιο Αιγαίο, Θεσσαλία), παρατηρείται υπερσυγκέντρωση πληθυσμού στα χαμηλότερα εισοδήματα, γεγονός που αντανακλά την παγίωση της φτώχειας και αναπαραγωγή των ανισοτήτων σε περιφερειακό επίπεδο, ενισχύοντας τον κίνδυνο κοινωνικού αποκλεισμού θέτοντας σε κίνδυνο την περιφερειακή κοινωνική συνοχή.

Πέμπτο εισοδηματικό πενθημόριο

Το πέμπτο εισοδηματικό πενθημόριο αναδεικνύει με τον πιο καθαρό τρόπο τη χωρική συγκέντρωση του πλούτου. Η Αττική ξεχωρίζει έντονα, καθώς συγκεντρώνει δυσανάλογα μεγάλο μερίδιο του πληθυσμού στα ανώτερα εισοδηματικά στρώματα, επιβεβαιώνοντας τον κυρίαρχο ρόλο της ως οικονομικού και παραγωγικού κέντρου της χώρας. Η συγκέντρωση αυτή δεν είναι τυχαία, αλλά αποτέλεσμα της άνισης κατανομής επενδύσεων, θέσεων υψηλής εξειδίκευσης, διοικητικών λειτουργιών και πρόσβασης σε δίκτυα ευκαιριών.

Στον αντίποδα, οι περισσότερες περιφέρειες εμφανίζουν περιορισμένη παρουσία στο πέμπτο πενθημόριο, γεγονός που υποδηλώνει ότι η οικονομική ανάκαμψη και η αύξηση των ανώτερων εισοδημάτων δεν διαχέονται ισόρροπα στον Ελλαδικό χώρο. Ακόμη και περιφέρειες με τουριστική ή αστική ανάπτυξη αδυνατούν να προσεγγίσουν τα επίπεδα της Αττικής, επιβεβαιώνοντας ότι η συσσώρευση πλούτου παραμένει ισχυρά κεντροποιημένη.

Συμπεραίνοντας η αντιπαραβολή του πρώτου με το πέμπτο πενθημόριο αποτυπώνει μια βαθιά ασύμμετρη και άνιση περιφερειακή πραγματικότητα. Από τη μία, περιφέρειες εγκλωβισμένες στα χαμηλότερα εισοδήματα και, από την άλλη, η πρωτεύουσα με τις νησιωτικές περιφέρειες. Η εικόνα αυτή αναγνωρίζει ότι οι εισοδηματικές ανισότητες στην Ελλάδα δεν είναι μόνο κοινωνικές, αλλά και χωρικές, και συνδέονται άμεσα με τις επιλογές αναπτυξιακής πολιτικής. Η απουσία ουσιαστικής σύγκλισης μεταξύ των περιφερειών θέτει με σαφήνεια το ζήτημα της περιφερειακής δικαιοσύνης.

Τα στοιχεία υπογραμμίζουν ότι οι κοινωνικές ανισότητες στην Ελλάδα έχουν και γεωγραφικό πρόσημο. Τοπού ζει κανείς εξακολουθεί να καθορίζει σε μεγάλο βαθμό το επίπεδο διαβίωσής του. Όσο οι περιφερειακές αποκλίσεις παραμένουν, ο χώρος θα συνεχίζει να λειτουργεί ως μηχανισμός παραγωγής ανισοτήτων.

Ο προγραμματισμός των παραγωγικών υπουργείων για το 2026 βρέθηκε στο επίκεντρο της σημερινής συνεδρίασης του Κυβερνητικού Συμβουλίου Οικονομικής Πολιτικής, με τον πρωθυπουργό Κυριάκο Μητσοτάκη να δίνει τις βασικές κατευθύνσεις για τους κυβερνητικούς στόχους. Κατά την εισήγησή του, ο πρωθυπουργός προανήγγειλε επίσης ότι η νέα αύξηση του κατώτατου μισθού θα αποφασιστεί στο υπουργικό συμβούλιο που θα πραγματοποιηθεί στα τέλη Μαρτίου.

Ανάπτυξη, αγορά εργασίας και η επίδραση της τεχνητής νοημοσύνης

Στην τοποθέτησή του, ο κ. Μητσοτάκης ανέφερε ότι οι κεντρικοί στόχοι έχουν ήδη αποτυπωθεί στον προϋπολογισμό του τρέχοντος έτους, δίνοντας έμφαση στη δυναμική συνέχιση των ρυθμών ανάπτυξης, οι οποίοι -όπως σημείωσε- πρέπει να παραμένουν σταθερά πάνω από τον ευρωπαϊκό μέσο όρο, ώστε να επιτευχθεί πραγματική σύγκλιση με την υπόλοιπη Ευρώπη. Παράλληλα, στάθηκε στη συνέχιση των θετικών επιδόσεων στην αγορά εργασίας, με στόχο την περαιτέρω αποκλιμάκωση της ανεργίας και την προσέγγιση ιστορικά χαμηλών επιπέδων.

Ο πρωθυπουργός ζήτησε να ληφθεί υπόψη και μια πιο μακροσκοπική ανάγνωση των εξελίξεων στην αγορά εργασίας, επισημαίνοντας ότι η τεχνητή νοημοσύνη θα επιφέρει σημαντικές αλλαγές τα επόμενα χρόνια. Όπως ανέφερε, το ζήτημα αυτό συνδέεται τόσο με το σύστημα εκπαίδευσης όσο και με τις πολιτικές για τη μεταλυκειακή εκπαίδευση, την κατάρτιση και τη δια βίου μάθηση, όπου -κατά τον ίδιο- υπάρχουν ακόμη σημαντικά περιθώρια βελτίωσης.

Ακρίβεια και παρεμβάσεις στην αγορά

Ο κ. Μητσοτάκης έθεσε ως κεντρική προτεραιότητα και την αντιμετώπιση της ακρίβειας, αναφερόμενος στις κυβερνητικές παρεμβάσεις στο συγκεκριμένο πεδίο. Όπως είπε, «Κεντρικός σκοπός παραμένει και η αντιμετώπιση του επίμονου προβλήματος της ακρίβειας», προσθέτοντας ότι με τη δημιουργία της Ανεξάρτητης Αρχής για τον καταναλωτή γίνονται σημαντικά βήματα για καλύτερη κατανόηση του τι συμβαίνει στην αγορά.

Σύμφωνα με τον πρωθυπουργό, η νέα αυτή δομή μπορεί να συμβάλει σε πιο στοχευμένες παρεμβάσεις, όπου αυτό κριθεί απαραίτητο, ενισχύοντας τη δυνατότητα παρακολούθησης και αντιμετώπισης στρεβλώσεων που επηρεάζουν το κόστος ζωής.

Προϋπολογισμός, χρέος και διαθέσιμο εισόδημα

Ο πρωθυπουργός επανέλαβε την ανάγκη για «απαρέγκλιτη εκτέλεση του προϋπολογισμού», τονίζοντας ότι η επίτευξη των στόχων για τα πρωτογενή πλεονάσματα και την αποκλιμάκωση του χρέους διαμορφώνει το θετικό μακροοικονομικό περιβάλλον μέσα στο οποίο μπορούν να εφαρμοστούν οι υπόλοιπες κυβερνητικές πολιτικές.

Στο ίδιο πλαίσιο, σημείωσε ότι οι πολίτες έχουν ήδη δει τα πρώτα αποτελέσματα από τις σημαντικές μειώσεις στους φορολογικούς συντελεστές που νομοθετήθηκαν στα τέλη του περασμένου έτους. Όπως ανέφερε, δημόσιοι υπάλληλοι, συνταξιούχοι, ιδιωτικοί υπάλληλοι, και ιδιαίτερα όσοι έχουν περισσότερα παιδιά αλλά και οι νέοι, αντιλαμβάνονται ότι αυτές οι πολιτικές έχουν πραγματικό αποτύπωμα στο διαθέσιμο εισόδημά τους.

Ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, ξεκαθάρισε σε συνέντευξή του στο Politico ότι η ισχυρή οικονομική πορεία της Ελλάδας δεν στηρίζεται στην εξυπηρέτηση της ρωσικής πετρελαϊκής βιομηχανίας από τη ναυτιλία. Με αυτή τη θέση απάντησε στις αιτιάσεις ότι η Αθήνα υπερασπίζεται πρωτίστως τα εθνικά οικονομικά της συμφέροντα, εμποδίζοντας την Ευρωπαϊκή Ένωση να προχωρήσει σε απαγόρευση υπηρεσιών προς πλοία που μεταφέρουν ρωσικό αργό.

Το πλαίσιο των ευρωπαϊκών κυρώσεων και οι ενστάσεις

Η συγκεκριμένη απαγόρευση βρίσκεται στο επίκεντρο του τελευταίου σχεδίου κυρώσεων της Ευρωπαϊκής Επιτροπής κατά της ρωσικής πολεμικής οικονομίας, ενώ ο πόλεμος στην Ουκρανία πλησιάζει τα τέσσερα χρόνια. Στις Βρυξέλλες, σύμφωνα με το δημοσίευμα, η Ελλάδα και η Μάλτα εμφανίζονται ως οι βασικές χώρες που προβάλλουν αντιρρήσεις για την πλήρη απαγόρευση θαλάσσιας εξυπηρέτησης, την ώρα που καταβάλλεται προσπάθεια να υπάρξει συμφωνία πριν από την επίσημη παρουσίαση του πακέτου. Την ίδια στιγμή, αναφέρεται ότι η Ουγγαρία σχεδιάζει να μπλοκάρει την έγκριση του 20ού πακέτου κυρώσεων εξαιτίας της διακοπής των παραδόσεων ρωσικού πετρελαίου μέσω του αγωγού Droujba.

Η θέση για την ελληνική οικονομία, τη ναυτιλία και την ανάπτυξη

Ο Γιάννης Στουρνάρας υπογράμμισε ότι, παρότι ο ναυτιλιακός τομέας εξακολουθεί να αντιπροσωπεύει περίπου το 7% του ΑΕΠ, η ναυτιλία -και πολύ περισσότερο η ναυτιλία που σχετίζεται με τη Ρωσία- δεν αποτελεί τον παράγοντα που εξηγεί την ανάπτυξη της χώρας. Όπως είπε, «δεν είναι όπως στο παρελθόν. Δεν είναι μόνο ο τουρισμός και η ναυτιλία», επισημαίνοντας παράλληλα ότι η κυβέρνηση έχει στηρίξει πλήρως τη γραμμή των Βρυξελλών στο ουκρανικό.

Έδωσε, επίσης, έμφαση στη μεταβλητότητα των ναυτιλιακών εσόδων, σημειώνοντας ότι μετά την ισχυρή ανάκαμψη μετά την πανδημία, αυτά μειώθηκαν περίπου 13% το 2023, παρέμειναν σε γενικές γραμμές σταθερά το 2024 και αναμένεται να υποχωρήσουν περίπου 15% το 2025. Κατά τον ίδιο, η πορεία αυτή αποκλίνει σαφώς από τη συνολική αναπτυξιακή επίδοση της Ελλάδας, για την οποία η Τράπεζα της Ελλάδος προβλέπει ανάπτυξη 2,1% φέτος. Ως ένδειξη μιας πιο διαφοροποιημένης οικονομίας, ανέφερε και τη σημαντική ενίσχυση του φαρμακευτικού τομέα, ο οποίος καλύπτει περίπου το 10% των φαρμάκων της Ευρώπης.

Οι αντιδράσεις, τα επιχειρήματα της Αθήνας και οι προοπτικές

Στο παρασκήνιο της συζήτησης, υπενθυμίζεται ότι ευρωβουλευτές έχουν κατά το παρελθόν ζητήσει από την ελληνική κυβέρνηση αυστηρότερα μέτρα απέναντι σε Έλληνες εφοπλιστές που φέρονται να επωφελήθηκαν από πωλήσεις παλαιότερων δεξαμενόπλοιων σε ρωσικά σχήματα. Η Αθήνα, από την πλευρά της, έχει διαμηνύσει ότι τηρεί τις κυρώσεις, χωρίς όμως να συμφωνεί πλήρως με πλευρές του υπό διαμόρφωση 20ού πακέτου. Σύμφωνα με διπλωματικές πηγές που επικαλείται το δημοσίευμα, η ελληνική θέση είναι ότι μια πλήρης απαγόρευση στις θαλάσσιες μεταφορές θα ευνοούσε ινδικές και κινεζικές ναυτιλιακές εταιρείες εις βάρος της Ευρώπης, ενώ ενδέχεται να οδηγήσει και σε υψηλότερες τιμές πετρελαίου, άρα τελικά σε ενίσχυση των ρωσικών εσόδων.

Παρά τα παραπάνω, ο κ. Στουρνάρας εμφανίζεται καθησυχαστικός για τις εθνικές οικονομικές προοπτικές, τονίζοντας ότι οι τρέχουσες και μελλοντικές ρωσικές κυρώσεις δεν συνιστούν σοβαρό κίνδυνο για την Ελλάδα. Εκτιμά ότι η ανάπτυξη θα συνεχίσει να στηρίζεται κυρίως στην εγχώρια ζήτηση, στις επενδυτικές δαπάνες και στην ιδιωτική κατανάλωση, ενώ προβλέπει ρυθμό περίπου 2% και για το 2027-2028, επίδοση που θα κρατούσε τη χώρα πάνω από μεγάλο μέρος της ευρωζώνης, σε μια πορεία που προβάλλεται ως μία από τις σημαντικότερες ανακάμψεις μετά την ελληνική κρίση χρέους.

Στα 362,8 δισ. ευρώ διαμορφώθηκε το Δημόσιο Χρέος στα τέλη του 2025, εμφανίζοντας μείωση κατά 2,15 δισ. ευρώ σε σχέση με τα 364,95 δισ. ευρώ στο τέλος του 2024. Την ίδια στιγμή, τα ρευστά διαθέσιμα της Γενικής Κυβέρνησης ενισχύθηκαν στα 39,5 δισ. ευρώ από 36,2 δισ. ευρώ ένα χρόνο νωρίτερα. Εφόσον τα διαθέσιμα αφαιρεθούν από το συνολικό χρέος –δεδομένου ότι αποτελούν μέρος του– το καθαρό χρέος περιορίζεται στα 323,22 δισ. ευρώ, από 328,68 δισ. ευρώ στο τέλος του 2024. Σύμφωνα με τα στοιχεία του Γενικό Λογιστήριο του Κράτους, το χρέος της Κεντρικής Κυβέρνησης, μαζί με τις ενδοκυβερνητικές υποχρεώσεις, έφτασε τα 406,18 δισ. ευρώ στο τέλος του 2025, έναντι 402,2 δισ. ευρώ στο τέλος του προηγούμενου έτους.

Repos: μεγαλύτερη χρήση βραχυπρόθεσμου δανεισμού

Στην εικόνα του χρέους καταγράφεται επίσης αύξηση των repos του Ελληνικό Δημόσιο στα 62,8 δισ. ευρώ από 56,9 δισ. ευρώ στο τέλος του 2024. Το ποσό αυτό αφορά βραχυπρόθεσμα, ανακυκλούμενα δάνεια, τα οποία χορηγούν φορείς της Γενικής Κυβέρνησης προς το Ελληνικό Δημόσιο.

Εγγυήσεις: πτώση συνολικά, «ΗΡΑΚΛΗΣ» και νέες τιτλοποιήσεις

Οι εγγυήσεις του Δημοσίου μειώθηκαν κατά 724 εκατ. ευρώ σε σύγκριση με τον Σεπτέμβριο του 2024, διαμορφούμενες στα 25,07 δισ. ευρώ από 25,8 δισ. ευρώ στο τέλος του γ’ τριμήνου εκείνης της χρονιάς. Ειδικά οι εγγυήσεις που έχουν δοθεί στο πλαίσιο του προγράμματος ΗΡΑΚΛΗΣ για τη μείωση των «κόκκινων» δανείων των τραπεζών υποχώρησαν στα 17,1 δισ. ευρώ από 17,3 δισ. ευρώ στο τέλος του 2024.

Μέσα στο 2025 δόθηκαν νέες εγγυήσεις 2,3 δισ. ευρώ για τιτλοποιήσεις δανείων της Attica Bank (Rhodium, Domus1), της Εθνική Τράπεζα (Leon) και της Alpha Bank για τα πακέτα Gaia I και II. Από τις προμήθειες αυτών των εγγυήσεων, τα έσοδα του Δημοσίου το 2025 ανήλθαν σε 293 εκατ. ευρώ. Σε ό,τι αφορά τις εγγυήσεις για δάνεια της Ελληνική Αναπτυξιακή Τράπεζα, αυτές παρέμειναν ουσιαστικά σταθερές, στα 2,09 δισ. ευρώ το 2025, έναντι 2,07 δισ. ευρώ στο τέλος Σεπτεμβρίου του προηγούμενου έτους.

Διάρκεια και κόστος εξυπηρέτησης: μικρή μεταβολή, χαμηλό επιτόκιο

Η μέση σταθμική διάρκεια του χρέους διαμορφώθηκε στα 18,37 έτη, ελαφρώς χαμηλότερα από τα 18,97 έτη στο τέλος του 2024, εξέλιξη που αποδίδεται στη σταδιακή εξόφληση βραχυπρόθεσμων υποχρεώσεων της περιόδου της οικονομικής κρίσης. Παρά τη μικρή μεταβολή στη διάρκεια, το μέσο επιτόκιο εξυπηρέτησης παρέμεινε σταθερό στο 1,33%, στα χαμηλότερα επίπεδα εντός της Ευρωπαϊκή Ένωση. Το ιδιαίτερα χαμηλό κόστος δανεισμού αποδίδεται κυρίως σε δάνεια 230 δισ. ευρώ από επίσημους πιστωτές –κυρίως την Ευρωζώνη, τον EFSF και τον ESM– τα οποία έχουν μεγάλη διάρκεια αποπληρωμής (25–30 έτη) και μέσο επιτόκιο 1,1%.