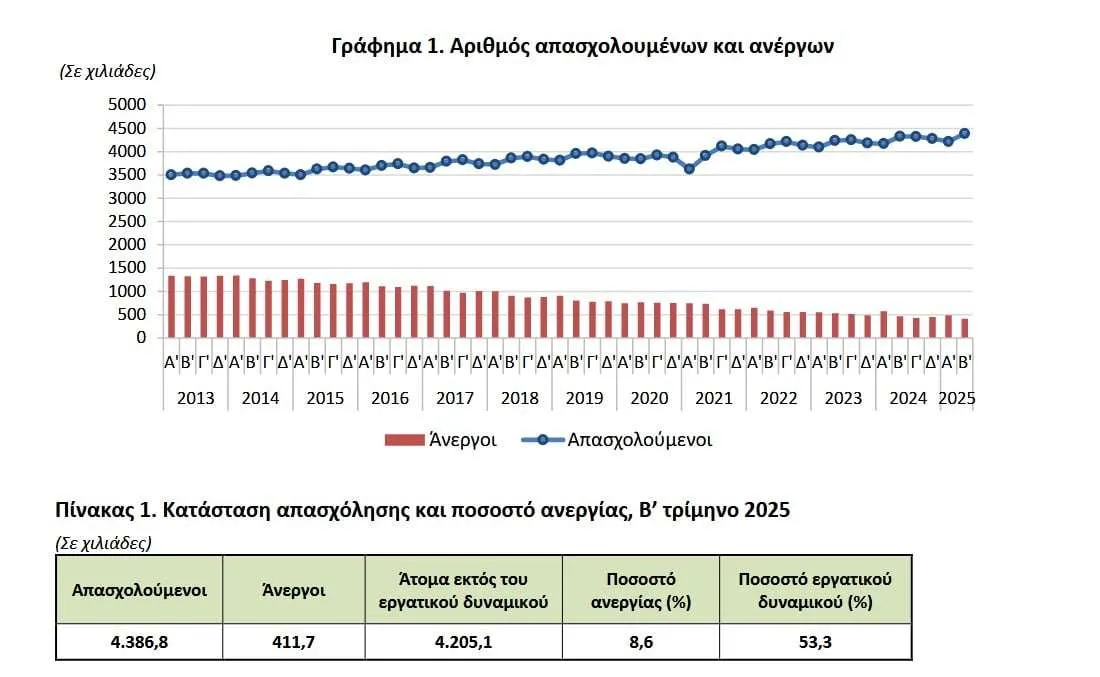

Σύμφωνα με την ΕΛΣΤΑΤ, το ΑΕΠ (σε όρους όγκου) το β’ τρίμηνο 2025 αυξήθηκε κατά 0,6% σε τριμηνιαία βάση και κατά 1,7% σε ετήσια βάση (εποχικά διορθωμένα στοιχεία). Με μη εποχικά διορθωμένα στοιχεία, η ετήσια μεταβολή διαμορφώθηκε επίσης σε +1,7%.

Η τελευταία συνεδρίαση της εβδομάδας έκλεισε πτωτικά -0,47% στις 2.023 μονάδες, με το επίπεδο 1.980–1.990 μονάδων να παραμένει η σημαντικότερη βραχυπρόθεσμη στήριξη. Μετά από 9 εναλλαγές προσήμου στο πρώτο μισό, ο Γενικός Δείκτης «αφέθηκε» στους πωλητές. Η συναλλακτική δραστηριότητα ήταν μέτρια (τζίρος ~158 εκατ. ευρώ).

Κλίμα: επιρροή από την ευρωζώνη

Το επενδυτικό κλίμα βαρύνεται από την πολιτική αστάθεια στη Γαλλία, εξέλιξη που πιέζει όχι μόνο την Αθήνα αλλά το σύνολο των ευρωπαϊκών αγορών. Το αγοραστικό ενδιαφέρον εξασθενεί, με τους επενδυτές να «παγώνουν» αποφάσεις μέχρι νεωτέρας.

Τράπεζες και blue chips που διασώθηκαν

Παρά το αρνητικό φίνις, οι τραπεζικές μετοχές έδειξαν ευκταία ανθεκτικότητα: ΑΛΦΑ, ΠΕΙΡ, ΕΥΡΩΒ, ΕΤΕ έκλεισαν την εβδομάδα με κέρδη. Στο ταμπλό διασώθηκαν επίσης ΟΤΕ και AKTR.

ΜΙΓ: νέο 18μηνο υψηλό και ισχυρός τζίρος

Η ΜΙΓ συνέχισε έντονα ανοδικά σε νέα υψηλά 18 μηνών. Με το σημερινό +11,6%, έκλεισε την εβδομάδα +34%, πρώτη σε απόδοση στο ταμπλό, ενώ ο ΓΔ έμεινε ουσιαστικά αμετάβλητος. Η υπεραπόδοση συνοδεύτηκε από ασύμμετρα υψηλό όγκο ~95 χιλ. τεμαχίων (περίπου 10× του μεσοσταθμικού). Μετά την καθαρή διάσπαση των 3,50 ευρώ, η μετοχή μπορεί να κινηθεί προς τα 4,90 ευρώ, με στήριξη στα 3,90 ευρώ.

BOCHGR: πίεση στο μήνα, διατηρημένη ανθεκτικότητα

Η BOCHGR γύρισε στα χαμηλά μήνα (-1,86%), λόγω έλλειψης αγοραστικού ενδιαφέροντος. Παρ’ όλα αυτά, παραμένει ανθεκτική, με απώλειες ~7% από την κορυφή Αυγούστου—ένδειξη ότι το story δεν έχει χαθεί. Το τρέχον επίπεδο θεωρείται πρώτο σημείο (επανα)τοποθετήσεων, με υπενθύμιση της σημαντικής συναλλαγής της Πέμπτης λόγω πακέτου EBRD. Αν παραταθεί το αρνητικό momentum, δεν θα εκπλήξει κίνηση προς τα 7 ευρώ. Παραμένει στην πρώτη γραμμή επιλογών.

ΑΒΑΚΑΣ: σταθεροποίηση στη ζώνη 2,25€

Ο ΑΒΑΚΑΣσταθεροποιήθηκε στα ~2,25 ευρώ, περιοχή συσσώρευσης Ιουλίου πριν την κίνηση προς 2,60 ευρώ. Στατιστικά, μετά τις 3 προηγούμενες κορυφώσεις, οι διορθώσεις ήταν περίπου 1/3 της αξίας:

Από κορυφή Ιουλ. 2023 (1,75€): -36%

Από κορυφή Δεκ. 2023 (2,90€): -38%

Από κορυφή Φεβ. 2025 (2,40€): -32% Προς το παρόν, η μετοχή υποχωρεί ~15% από τα 2,60€.

Η Trade Estates ΑΕΕΑΠ στοχεύει σε Μεικτή Εύλογη Αξία (ΜΕΑ) 760 εκατ. ευρώ το 2028, δηλαδή ενίσχυση 31,8%, με προγραμματισμένες επενδύσεις 156,4 εκατ. ευρώ στην τριετία. Σύμφωνα με τα στοιχεία εξαμήνου, η ΜΕΑ του χαρτοφυλακίου στο τέλος Ιουνίου ανήλθε σε 561,4 εκατ. ευρώ, από 541,5 εκατ. ευρώ στις 31.12.2024 (+3,7%).

Retail park στο Ελληνικό (75 εκατ. ευρώ), δίπλα στο The Ellinikon Mall.

Logistics center στην Ελευσίνα (58,5 χιλ. τ.μ.) με μισθωτή τον Κωτσόβολο, επένδυση 47 εκατ. ευρώ.

Δεύτερο εμπορικό πάρκο στο Ηράκλειο (10 χιλ. τ.μ.), επένδυση 28 εκατ. ευρώ.

Χρονοδιάγραμμα και καθυστερήσεις

Απαντώντας σε αναλυτές, ο διευθύνων σύμβουλος Δημήτρης Παπούλης ανέφερε: «το έργο στο Ελληνικό έχει καθυστερήσει περίπου 12 μήνες και η ολοκλήρωσή του πάει για το 2028, κάτι που μετέθεσε το σχέδιο των κεφαλαιακών δαπανών της Trade Estates, ενώ μικρές καθυστερήσεις σημειώνονται στο έργο της Ελευσίνας, εξαιτίας του Κτηματολογίου».

Στρατηγικές κινήσεις και διαγωνισμοί

Η εταιρεία, βλέποντας ευκαιρίες στα μεγάλα έργα logistics λόγω του re-shoring/ανασχεδιασμού των αλυσίδων, συμμετέχει μέσω της κοινοπραξίας Goldair Cargo – Aktor – Trade Estates στη διαγωνιστική διαδικασία για παραχώρηση στο έργο του Επιχειρηματικού Πάρκου στο πρώην Στρατόπεδο Γκόνου της ΓΑΙΟΣΕ Α.Ε.

Το α’ εξάμηνο οι επενδύσεις ανήλθαν σε 93,2 εκατ. ευρώ, ενώ 52,3 εκατ. ευρώ αναμένεται να υλοποιηθούν στο β’ εξάμηνο. Ολοκληρώθηκε το Top Parks Ηρακλείου Κρήτης (14 χιλ. τ.μ., 23 εκατ. ευρώ) με χρηματοδότηση και από το Ταμείο Ανάκαμψης. Σε εξέλιξη, σύμφωνα με το χρονοδιάγραμμα, βρίσκεται το Διεθνές Κέντρο Διανομής στον Ασπρόπυργο για τη διανομή προϊόντων ΙΚΕΑ σε Κεντρική & Ανατολική Μεσόγειο, με ολοκλήρωση το δ’ τρίμηνο 2025.

Τοποθέτηση διοίκησης

Ο πρόεδρος Βασίλης Φουρλής σημείωσε: «Η στρατηγική μας να εστιάσουμε σε δύο τομείς (retail park και logistics center) συνεχίζει να είναι αποδοτική. Το πρώτο εξάμηνο ήταν πολύ θετικό και επιβεβαιώνει τις εκτιμήσεις μας για ολόκληρη τη χρονιά».

Guidance 2025 και βασικοί δείκτες

Για τη φετινή χρήση, η διοίκηση εκτιμά:

Έσοδα από μισθώματα:40 εκατ. ευρώ (+6,5% έναντι 2024)

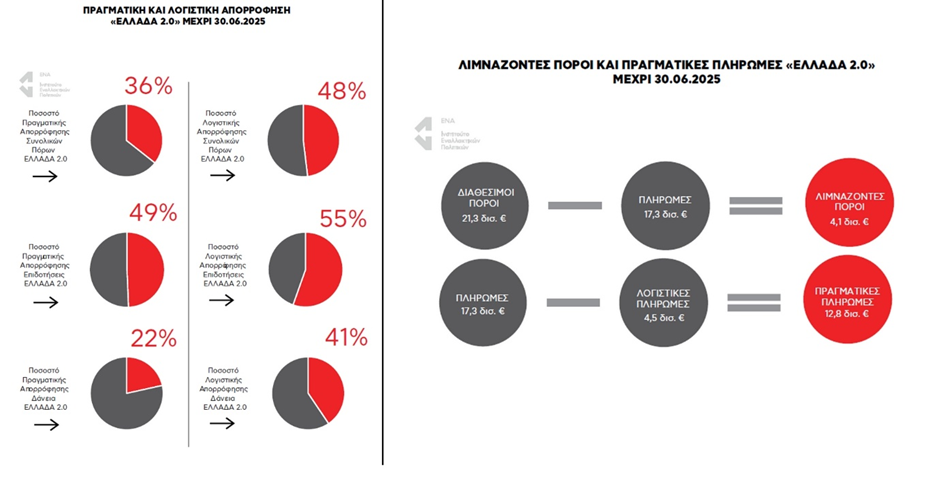

Η πραγματική απορρόφηση του Ταμείου Ανάκαμψης ανέρχεται στο 36% ένα έτος περίπου πριν την ολοκλήρωσή του. Από το σύνολο των 373 Οροσήμων και Στόχων ολοκληρωμένο είναι μόλις το 37% ενώ απομένει προς εκπλήρωση ένα ποσοστό της τάξης του 63%. 164 ορόσημα και στόχοι έχουν τροποποιηθεί ή καταργηθεί.

Το απογοητευτικό ποσοστό απορρόφησης, αλλά και η κατάργηση μέτρων και η απένταξη έργων σε τέτοιο εύρος και αριθμό επιβεβαιώνουν το έλλειμμα σοβαρού στρατηγικού σχεδιασμού αλλά και την αδυναμία της κυβέρνησης να αντιμετωπίσει τις παθογένειες του κράτους και να κινητοποιήσει με όρους διαφάνειας τις αναπτυξιακές δυνάμεις του ιδιωτικού τομέα. Είναι σαν να ομολογείται πως κανένα έργο δεν είναι στρατηγικό και κρίσιμο, αλλά βασικός παράγοντας επιλογής είναι η ταχύτητα των έργων, με στόχο να δώσουν γρήγορη απορρόφηση που, ακόμα και με βάση αυτό το κριτήριο, φαίνεται να οδηγεί σε αποτυχία.

Η συνολική εικόνα του Ταμείου Ανάκαμψης σήμερα δείχνει σημάδια οπισθοδρόμησης και όχι βελτίωσης ως προς την ικανότητα διαχείρισης και (κυρίως) ουσιαστικής αξιοποίησης των ευρωπαϊκών πόρων με στόχο ένα βιώσιμο αναπτυξιακό μοντέλο, σε σχέση με παλιότερες χρηματοδοτικές περιόδους.

Η Goldman Sachs προειδοποιεί ότι οι τιμές του χρυσού θα μπορούσαν να ξεπεράσουν τα 5.000 δολάρια/ουγγιά εφόσον οι επιθέσεις του Ντόναλντ Τραμπ στη Federal Reserve βλάψουν την ανεξαρτησία της κεντρικής τράπεζας. Ο χρυσός έχει ήδη ενισχυθεί κατά 35% το 2025, φτάνοντας τα 3.500 δολ./ουγγιά, καθώς επενδυτές και κεντρικές τράπεζες αναζητούν ασφάλεια amid πολιτική αβεβαιότητα και ανησυχίες για το χρέος—παρά την υποχώρηση παραδοσιακών «καταφυγίων» όπως δολάριο και αμερικανικά κρατικά ομόλογα.

Οι φόβοι για πολιτικοποίηση της Fed εντείνουν τις ροές προς το πολύτιμο μέταλλο, που λειτουργεί ιστορικά ως αντιστάθμισμα πληθωρισμού. Οι επενδυτές εκτιμούν ότι μια πολιτικά επηρεασμένη Fed θα ήταν πιο πρόθυμη να μειώσει επιτόκια, ανεβάζοντας τις μακροπρόθεσμες προσδοκίες πληθωρισμού και πιέζοντας τις τιμές των Treasuries.

Νομικό μέτωπο με αφορμή την Λίζα Κουκ

Η προσπάθεια του Τραμπ να αποπέμψει τη διοικητή της Fed, Λίζα Κουκ, κλιμακώνει τη σύγκρουσή του με την κεντρική τράπεζα και αμφισβητείται στο δικαστήριο αυτή την εβδομάδα.

Τι λέει η Goldman Sachs

«Ένα σενάριο όπου η ανεξαρτησία της Fed θα πληγεί, πιθανότατα θα οδηγήσει σε υψηλότερο πληθωρισμό, χαμηλότερες τιμές μετοχών και μακροπρόθεσμων ομολόγων και σε διάβρωση της κατάστασης του δολαρίου ως αποθεματικού νομίσματος», δήλωσε στους Financial Times ο Daan Struyven, συν-επικεφαλής παγκόσμιας έρευνας εμπορευμάτων στη Goldman Sachs. Από την άλλη, «ο χρυσός είναι ένα απόθεμα αξίας που δεν βασίζεται στην θεσμική εμπιστοσύνη», πρόσθεσε.

Η βασική εκτίμηση της τράπεζας ανεβάζει την τιμή χρυσού στα 4.000 δολ./ουγγιά έως τα μέσα του 2026. Ωστόσο, ο Struyven σημειώνει πως μαζική έξοδος από περιουσιακά στοιχεία σε δολάρια—όπως τα αμερικανικά ομόλογα—θα μπορούσε να ωθήσει τον χρυσό ακόμη υψηλότερα: «Εάν το 1% της ιδιωτικής αγοράς ομολόγων του αμερικανικού δημοσίου στρεφόταν προς τον χρυσό, η τιμή θα ανέβαινε σε σχεδόν 5.000 δολάρια/ουγγιά».

Τοποθετήσεις διαχειριστών: overweight στον χρυσό

«Είμαστε διπλά overweight σε χρυσό», αναφέρει ο Arun Sai, διαχειριστής πολλαπλών περιουσιακών στοιχείων στην Pictet Asset Management. Όπως είπε, πριν την επίθεση του Τραμπ στην Κουκ σκεφτόταν μείωση θέσης, «Ωστόσο, δεδομένων των πρόσφατων γεγονότων, υποψιαζόμαστε ότι θα υπάρξει ένα ακόμη πλεονέκτημα για τον χρυσό». «Αυτό μας έχει δώσει την αυτοπεποίθηση να παραμείνουμε overweight στον χρυσού».

Ρόλος κεντρικών τραπεζών και ροές κεφαλαίων

Οι κεντρικές τράπεζες έχουν ενισχύσει τις αγορές χρυσού τα τελευταία χρόνια, τροφοδοτώντας την άνοδο, ενώ ιδιώτες επενδυτές τοποθετούνται στο μέταλλο ως αντιστάθμισμα πληθωρισμού στα χαρτοφυλάκια τους. Κατά τη Goldman Sachs, μετά την πλήρη εισβολή της Ρωσίας στην Ουκρανία το 2022, καταγράφεται πενταπλάσια αύξηση στις αγορές σε δολάρια από τις κεντρικές τράπεζες.

Με τη νέα ρύθμιση του νόμου 5217/2025 θεσπίζεται ετήσια οικονομική ενίσχυση ύψους 250 ευρώ, η οποία θα καταβάλλεται κάθε Νοέμβριο χωρίς αίτηση σε συγκεκριμένες κατηγορίες πολιτών.

Δικαιούχοι

Το επίδομα θα λάβουν:

Συνταξιούχοι του e-ΕΦΚΑ με κύρια σύνταξη γήρατος ή θανάτου, εφόσον τον Σεπτέμβριο κάθε έτους είναι εν ενεργεία συνταξιούχοι και έχουν συμπληρώσει το 65ο έτος έως τις 31 Δεκεμβρίου του προηγούμενου έτους.

Συνταξιούχοι που πληρούν τα εισοδηματικά και περιουσιακά κριτήρια: έως 14.000 ευρώ ετήσιο εισόδημα για άγαμους και 26.000 ευρώ για έγγαμους, καθώς και ακίνητη περιουσία έως 200.000 ή 300.000 ευρώ αντίστοιχα.

Συνταξιούχοι αναπηρίας.

Ανασφάλιστοι υπερήλικες που λαμβάνουν παροχές του ΟΠΕΚΑ.

Άτομα με αναπηρία που λαμβάνουν προνοιακές παροχές.

Ανάδοχοι γονείς παιδιών ενταγμένων σε ειδικά αναπηρικά προγράμματα.

Το επίδομα είναι αφορολόγητο, ανεκχώρητο και ακατάσχετο.

Ποιοι αποκλείονται

Δεν δικαιούνται την ενίσχυση:

Συνταξιούχοι κάτω των 65 ετών.

Όσοι έχουν υψηλή «προσωπική διαφορά».

Εργαζόμενοι συνταξιούχοι.

Όσοι έλαβαν αναδρομικά το 2024.

Συνταξιούχοι σε καθεστώς πρόωρης σύνταξης.

Μακροχρόνια άνεργοι, μονογονεϊκές οικογένειες, δικαιούχοι ΚΕΑ, επιδόματος τέκνων και χήρες ή γυναίκες με μειωμένες συντάξεις κάτω των 65 ετών.

Σκέψεις για αλλαγές

Το οικονομικό επιτελείο αφήνει ανοιχτό το ενδεχόμενο αύξησης του ποσού ή αλλαγής των κριτηρίων, ώστε να ενταχθούν περισσότερες κοινωνικές ομάδες στο μέλλον.

Η αγορά ομολόγων από ΗΠΑ και Ευρωζώνη έως Ιαπωνία και Ηνωμένο Βασίλειο κινείται σε νέα πολυετή υψηλά αποδόσεων, με την καμπύλη να γίνεται πιο απότομη (steeper). Αιτίες: δημοσιονομικές ανησυχίες, αυξημένη προσφορά τίτλων μετά το καλοκαίρι, πολιτικός κίνδυνος. Εξηγούμε τι σημαίνει για μετοχές, κλάδους και χαρτοφυλάκια σταθερού εισοδήματος.

Οι 30ετείς αποδόσεις ανέβηκαν έντονα: στις ΗΠΑ πλησίασαν το 5%, στη Βρετανία (gilts) άγγιξαν υψηλά από το 1998, ενώ τα γερμανικά Bunds κινήθηκαν στα υψηλότερα επίπεδα από το 2011. Στην Ιαπωνία, οι 20–30ετείς JGB κατέγραψαν ιστορικά/πολυετή υψηλά. Όταν ανεβαίνει η απόδοση, πέφτει η τιμή—και τα μακρινά λήγοντα «πονούν» περισσότερο.

Γιατί πιέζονται τα μακρινά λήγοντα

Η τρέχουσα άνοδος τροφοδοτείται από δημοσιονομικά ελλείμματα, αυξημένες εκδόσεις χρέους μετά τις διακοπές, αλλά και πολιτικό ρίσκο (π.χ. ψήφος εμπιστοσύνης/προϋπολογισμοί στην Ευρώπη). Παράλληλα, η Ιαπωνία στέλνει σήμα μικρότερης «άγκυρας» στο παγκόσμιο κόστος χρήματος. Αποτέλεσμα; Καμπύλη αποδόσεων πιο απότομη (steepening): τα πολύ μακρινά λήγοντα πέφτουν περισσότερο από τα μεσαία.

Η Ευρωζώνη είδε αποδόσεις να ανεβαίνουν και μετά να ηρεμούν καθώς προχώρησε η συνεδρίαση. Οι ΗΠΑ παραμένουν κομβικές: κάθε ένδειξη ισχυρής αγοράς εργασίας περιορίζει τα σενάρια μείωσης επιτοκίων της Fed, κρατώντας ψηλά το «μακρύ» άκρο. Η Βρετανία κουβαλά επιπλέον αβεβαιότητα προϋπολογισμού, ενώ η Ιαπωνία επιτρέπει υψηλότερες μακροπρόθεσμες αποδόσεις, επηρεάζοντας διεθνώς τις ροές.

Τι σημαίνει για μετοχές και κλάδους

Η άνοδος των μακροχρόνιων αποδόσεων πιέζει περιουσιακά στοιχεία μεγάλης διάρκειας (π.χ. growth μετοχές με κέρδη στο μακρινό μέλλον, utilities/υποδομές). Αντίθετα, οι τράπεζες ευνοούνται σχετικώς από πιο ανοιχτή καμπύλη. Η αυξημένη απόδοση «ανταγωνίζεται» τις μετοχές ως εναλλακτική, εντείνοντας τη μεταβλητότητα.

Ο αντιπρόεδρος της κυβέρνησης σκιαγράφησε το βασικό μήνυμα των ανακοινώσεων του Κυριάκου Μητσοτάκη στη ΔΕΘ: «είναι η ώρα για μείωση των φόρων της μεσαίας τάξης». Όπως είπε, ο κορμός θα είναι μια φορολογική μεταρρύθμιση για μισθωτούς και οικογένεια, που θα ενισχύσει το διαθέσιμο εισόδημα σε συνθήκες παρατεταμένης ακρίβειας.

Σύμφωνα με τον Κ. Χατζηδάκη, το πακέτο μέτρων που θα παρουσιαστεί υπολογίζεται σε 1,5 δισ. ευρώ, ίσως και λίγο παραπάνω. Η κατεύθυνση είναι μειώσεις φορολογικών συντελεστών και αλλαγές στη φορολογία εισοδήματος, με έμφαση στην οικογενειακή επιβάρυνση: «Αυτοί με περισσότερα μέλη θα κερδίσουν περισσότερα». Στο πλαίσιο αυτό εντάσσονται και ρυθμίσεις για ένστολους, πέρα από τα αμιγώς φορολογικά.

Γιατί όχι οριζόντια μείωση ΦΠΑ

Ο αντιπρόεδρος εξήγησε ότι η κυβέρνηση προκρίνει μείωση άμεσων φόρων έναντι του ΦΠΑ, ώστε το όφελος να φτάνει απευθείας στον πολίτη χωρίς «να απορροφάται» από ενδιάμεσους της αγοράς. Με τους άμεσους φόρους «είναι η Εφορία κι εσύ», υπογράμμισε, άρα η ελάφρυνση μεταφράζεται σίγουρα σε καθαρό διαθέσιμο εισόδημα.

Απαντώντας στην κριτική για 13ο–14ο μισθό, ο Κ. Χατζηδάκης είπε ότι μόνο ο 13ος θα κόστιζε 1,3–1,4 δισ. ευρώ, δηλαδή σχεδόν όλο το δημοσιονομικό περιθώριο. Υπενθύμισε ότι, μετά το ξεπάγωμα των μισθών το 2022, έχουν δοθεί αυξήσεις που ισοδυναμούν με 1,3 μισθούς στους δημοσίους υπαλλήλους. «Θα κάνουμε ό,τι καλύτερο μπορούμε», πρόσθεσε, αλλά «χρειάζεται δικαιοσύνη στον επιμερισμό» για μεσαία τάξη, μισθωτούς, συνταξιούχους και αυτοαπασχολούμενους.

Ποιοι «κερδίζουν» και τι θα φανεί το Σάββατο

Το βράδυ του Σαββάτου ο πρωθυπουργός θα παρουσιάσει παραδείγματα για το όφελος ανά οικογενειακή σύνθεση, ώστε να γίνει σαφές «τι σημαίνει στην καθημερινότητα» η μείωση φόρων. Το μήνυμα είναι στοχευμένες ελαφρύνσεις υπέρ της μεσαίας τάξης και των νοικοκυριών που πιέζονται από τον πληθωρισμό.

Μέχρι και διευθυντές υπουργείων περιλαμβάνονται στη λίστα περίπου 200 δημόσιων υπαλλήλων που, ως «μπροστινοί», νομιμοποιούσαν μαύρο χρήμα μέσω στοιχηματικών εταιρειών. Η δράση «φρέναρε» από την Αρχή για το Ξέπλυμα Βρώμικου Χρήματος, υπό τον επίτιμο αντεισαγγελέα του Αρείου Πάγου Χαράλαμπο Βουρλιώτη. Οι έρευνες μηνών εντόπισαν πρόσωπα που «έπαιζαν» ποσά από 100€ έως και 1 εκατ. ευρώ σε περίπου δέκα πλατφόρμες τυχερών παιγνίων.

Πώς δούλευε το κύκλωμα

Οι εμπλεκόμενοι άνοιγαν λογαριασμό παίκτη σε νόμιμες εταιρείες και λάμβαναν μοναδικό κωδικό. Καταθέσεις σε μετρητά γίνονταν σε συνεργαζόμενα καταστήματα (ψιλικατζίδικα, μίνι μάρκετ, πρατήρια καυσίμων), τα οποία λειτουργούσαν ως «πράκτορες–εισπράκτορες». Έτσι, τα αγνώστου προέλευσης χρήματα πιστώνονταν στους παικτικούς λογαριασμούς και, με εντολή, μεταφέρονταν σε προσωπικούς τραπεζικούς λογαριασμούς, αποκτώντας νομιμοφανή κάλυψη.

Η μέθοδος «νομιμοποίησης εσόδων»

Το σχήμα αξιοποιούσε τη διαδρομή: μετρητά → παικτικός λογαριασμός → τραπεζικός λογαριασμός, ώστε να φαίνεται πως τα κεφάλαια προέρχονται από «κέρδη». Καμία σχέση με τον χρηματοπιστωτικό τομέα δεν είχαν πολλοί από τους ενδιάμεσους, κάτι που θόλωνε τα ίχνη. Η σύγκριση φορολογικών δηλώσεων με τα ποσά που «παίζονταν» αποκάλυψε ασυμβατότητες εισοδημάτων, ειδικά σε υψηλόβαθμους υπαλλήλους.

Έλεγχοι, αρμόδιες αρχές και επόμενα βήματα

Η Αρχή ενημέρωσε την Επιτροπή Εποπτείας & Ελέγχου Παιγνίων (ΕΕΕΠ) για τη συγκεκριμένη πρακτική, προκειμένου να δρομολογηθούν ρυθμιστικές και εποπτικές ενέργειες. Στο στόχαστρο μπαίνουν τόσο η πηγή των κεφαλαίων όσο και οι διαδρομές μέσω στοιχηματικών, με έμφαση σε φοροδιαφυγή και πιθανή νομιμοποίηση εσόδων από εγκληματική δραστηριότητα.

Το αρχικό, επιλεκτικό stock picking στο ελληνικό ταμπλό μετατράπηκε σε γενικευμένη επικράτηση των αγοραστών. Ως αντιστάθμισμα στις άτσαλες πωλήσεις της Τρίτης, το αγοραστικό ενδιαφέρον διευρύνθηκε σταδιακά όσο προχωρούσε η συνεδρίαση.

Κλείσιμο

Παρά τη διστακτικότητα στο άνοιγμα (ενδοσυνεδριακό χαμηλό έως -0,41%), ο Γενικός Δείκτης γύρισε ανοδικά και έκλεισε στα υψηλά με +1,51% στις 2.032 μονάδες. Η συναλλακτική αξία διαμορφώθηκε στα €167 εκατ., εκ των οποίων €20 εκατ. σε πακέτα.

Ευρωπαϊκή συσχέτιση και «γαλλικός» παράγοντας

Η κίνηση του ΓΔ στο πρώτο μισάωρο αντέγραψε το βύθισμα βασικών ευρωπαϊκών δεικτών, επιβεβαιώνοντας την ισχυρή συσχέτιση με την Ευρώπη και τη νευρικότητα που τροφοδοτεί το ανοιχτό ζήτημα της Γαλλίας.

ΟΠΑΠ: Σταθερά θετικός, βλέπει αποτελέσματα και προμέρισμα

Ο ΟΠΑΠ διατήρησε θετικό πρόσημο όλη την ημέρα, με την αγορά να προεξοφλεί ισχυρά αποτελέσματα και πιθανό προμέρισμα. Πρόκειται για την κατεξοχήν μερισματική και χρηματοοικονομικά υγιή επιλογή του FTSE 25, με αμυντικό χαρακτήρα που στηρίζει τη διακράτηση.

Η BOCH έχει ήδη δώσει 7,3% στα τέλη Μαΐου και στις 22/9 αναμένεται προμέρισμα €0,20 (~2,5%). Ακόμη κι ανεξαρτήτως μερισμάτων, η μετοχή κινείται «στρωτά» ανοδικά, με ήπια αμυντικό προφίλ παρά τον τραπεζικό της χαρακτήρα. Σε ετήσια βάση αποδίδει σχεδόν όσο ΕΥΡΩΒ και ΕΤΕ, λίγο κάτω από +60%.

Τράπεζες

Ο Τραπεζικός Δείκτηςυπεραπέδωσε με +2,36%, βελτιώνοντας το συνολικό κλίμα. Οι τραπεζικές συναλλαγές απορρόφησαν €94 εκατ. από το σύνολο, επιβεβαιώνοντας ότι ο κλάδος βρίσκεται σε εξαιρετική συγκυρία: ισχυρές αποδόσεις με ποιοτική συμπεριφορά.

ΔΕΗ: Υψηλά 15ετίας και επενδυτικό αφήγημα

Η ΔΕΗ έκλεισε στο +2,32% με 267 χιλ. τεμάχια. Τα βασικά μεγέθη έχουν βελτιωθεί αισθητά, ενώ ο τριετής σχεδιασμός επιτρέπει επενδυτικές φιλοδοξίες για επαναφορά στα €20. Αξίζει να θυμίζει κανείς ότι η μετοχή κινείται σε υψηλά 15ετίας, όταν το 2018–2019 η εταιρεία έγραφε ζημίες €0,9 δισ. και €1,7 δισ., ενώ από το 2017 διαπραγματεύεται χωρίς τον ΑΔΜΗΕ (περίπου 40% της τότε αξίας).